מהפכת חדלות הפירעון: ביטול עיקולים, התמודדות עם פשיטת רגל, פריסת חובות ללא ריבית ושאר הדברים שאתם צריכים לדעת, באדיבות עורך דין חדלות פירעון

פתרון לחובות כבדים - לקוח מספר איך הושג השחרור הכלכלי

סיפור הצלחה בחדלות פירעון - לקוח מספר כיצד חזר לחיים חדשים

האם אתם מתמודדים עם חובות מעיקים? האם המחשבה על הליכי הוצאה לפועל גורמת לכם לחרדה? עולם חדלות הפירעון עובר מהפכה של ממש, ואני, עורך דין חדלות פירעון מנוסה, כאן כדי להוביל אתכם דרך השינויים המשמעותיים האלה. בואו נחקור יחד כיצד החוק החדש יכול לפתוח עבורכם דלת להזדמנות חדשה!

חדלות פירעון היא מצב שבו אדם או עסק אינם מסוגלים לעמוד בהתחייבויותיהם הכספיות. בעבר, מצב זה היה עלול להוביל לסבך מתמשך של חובות, עיקולים והגבלות. כיום, עם כניסתו לתוקף של חוק חדלות פירעון ושיקום כלכלי החדש, נפתח פתח לתקווה אמיתית – הזדמנות לצאת ממעגל החובות ולבנות עתיד כלכלי יציב.

חשוב להבין שחדלות פירעון אינה רק מצב משפטי, אלא מציאות כלכלית ורגשית מורכבת. היא משפיעה על כל תחומי החיים – מהיכולת לשכור דירה או לקבל הלוואה ועד ליחסים משפחתיים ובריאות נפשית. ללא טיפול נכון, חדלות פירעון עלולה להוביל למעגל קסמים של חובות גדלים, לחץ נפשי מתמשך ואובדן הזדמנויות כלכליות.

החוק החדש מכיר במורכבות זו ומציע גישה הוליסטית לטיפול בבעיה, מעבר לפניה לייעוץ של עורך דין חדלות פירעון. הוא לא רק מספק כלים משפטיים להתמודדות עם החובות, אלא גם מדגיש את חשיבות השיקום הכלכלי והאישי. זוהי תפיסה מהפכנית המבינה כי האינטרס של החברה כולה הוא לסייע לאנשים לצאת ממעגל החובות ולחזור למסלול של צמיחה כלכלית ותרומה למשק.

תופר אסטרטגיה בהתאמה אישית – עו"ד אלקובי.

צפו עכשיו: חשיבות השיקום הכלכלי וכיצד עו"ד חדלות פירעון יסייע לכם

חדלות פירעון: המהפכה של החוק החדש

החוק החדש אשר נכנס לתוקף בספטמבר 2019, מביא עמו רוח חדשה ושינויים מהותיים:

גישה אנושית יותר

המערכת מתייחסת אליכם כאל אנשים עם צרכים, שאיפות ופוטנציאל, ולא רק כאל "חייבים" או אנשים שהביאו על עצמם פשיטת רגל.

גישה זו באה לידי ביטוי בהתחשבות בנסיבות האישיות של כל מקרה, ובמתן הזדמנות אמיתית לשיקום כלכלי. זה לא סתם שינוי טכני – זה שינוי תפיסתי! המערכת רואה אתכם כבני אדם, לא כמספרים בטבלה. היא מבינה שלכל אחד יש סיפור ייחודי, ושלפעמים החיים פשוט מפתיעים אותנו. עכשיו, במקום להעניש, המטרה היא לעזור לכם לקום על הרגליים ולבנות עתיד טוב יותר. זה כמו לקבל יד תומכת במקום אצבע מאשימה!

מסגרת זמן מוגדרת

התהליך מוגבל לתקופה של עד ארבע שנים, בסופה ניתן לקבל צו הפטר. הגבלת הזמן מספקת אופק ברור ומעודדת מוטיבציה לעמידה בתנאי ההסדר. זה כמו לקבל כרטיס יציאה מהכלא הכלכלי. אתם יודעים בדיוק מתי תוכלו להתחיל מחדש, וזה נותן כוח אדיר להתמיד ולעמוד ביעדים. זה לא עוד מרתון אין-סופי של חובות, אלא ספרינט ממוקד לעבר חיים חדשים!

תיק מסקרן במיוחד שהתחיל ב 280,000 ₪, הסתיים בתכנית פירעון של 80,000 ₪.

היו אתגרים אבל לא וויתרנו

צולם בהסכמת הלקוחה המרוצה

איזה כיף להצליח במה שאנו עושים חובות בהיקף של כ – 200,000 ₪, הסתיימו היום בתכנית פירעון של 69,000 ₪ אשר ישולמו ב 46 תשלומים.

צולם בהסכמת הלקוח היקר

לקוחה יקרה ואהובה במיוחד

הגיעה עם חובות בסך של 695,305 ₪ ומסיימת

עם תכנית פירעון של 116,000 ₪.

ודבר חשוב לא פחות שהצלחנו לשמור על הדירה שבבעלותה

האמת שהתרגשנו וגם הלקוחה

צולם בהסכמת הלקוחה

אתם מבינים מה היה פה???? חובות שצברו זוג אהוב במיוחד הסתכמו בסך של כ – 1,500,000 ₪. בבעלותם דירת מגורים ורכב המשמש את בני המשפחה.

התיק הסתיים בתוספת של 250,000 ₪

הרכב והבית נותרו בידי הלקוחות היקרים

עוה"ד מעין מסניף חיפה עשתה עבודה מעולה

צולם בהסכמת הלקוחה היקר

נרגשים לשתף שחוב של 386,000₪ הסתיים בתוספת 125,000 ₪.

בנוסף – הלקוח היקר קיבל הפטר מ50% חוב מזונות לביטוח לאומי

עו"ד אורון איתן מסניף ת"א שלנו עם עבודה מעולה בתיק.

צולם בהסכמת הלקוח המרוצה

נרגשים לשתף שחוב של 386,000₪ הסתיים בתוספת 125,000 ₪.

בנוסף – הלקוח היקר קיבל הפטר מ50% חוב מזונות לביטוח לאומי

עו"ד אורון איתן מסניף ת"א שלנו עם עבודה מעולה בתיק.

צולם בהסכמת הלקוח המרוצה

חובות בסך של 375,739 ₪ הסתיימו ב – 0 שקלים!!! כלום!!! אפילו לא תוספת של שקל!!!

הפטר מכל החוב בדיוק לאחר שנה מרגע הגשת הבקשה על ידי צוות המשרד המוכשר הודיה ונופר – אתן פשוט אלופות

חובות של 716,000 ₪ הסתיימו בתכנית פירעון של 67,000 ₪. עו"ד אורון איתן האלוף הגיע לדיון והראה לכולם עד כמה אנחנו טובים בעבודה שלנו.

לעיתים שואלים אותנו, מה קורה בהליך כאשר יש דירת מגורים?

במקרים כאלה התיקים לא נסגרים בסכומים אפסיים, יחד עם זאת, אנו מצליחים לשמור על דירת המגורים ובמרבית אפילו להפחית את החוב ולשלם אותו בתשלומים בלי ריבית (למרות שיש דירה)

במקרה הזה חובות של כמעט 500,000 ש"ח, נסגרו בתכנית פירעון של כ – 300,000 ₪ אשר ישולמו ב – 72 תשלומים בלי ריבית ובלי ערבויות. תודה לעוה"ד נופר האלופה ולהודיה המוכשרת מסניף ב"ש על עבודה מעולה

ייעול תהליכים

טיפול מזורז בחובות, עם מסלולים מותאמים לגובה החוב. הייעול כולל הפחתת הבירוקרטיה, קיצור זמני המתנה, והתאמת ההליך לסכום החוב ולמצב הכלכלי של החייב. במקום להיתקע בסבך של טפסים ותורים, יש לכם מסלול מהיר ומותאם אישית.

אם יש לכם חוב קטן יותר, אתם יכולים לטפל בו מהר יותר, בעזרת עורך דין חדלות פירעון. ואם החוב גדול יותר? יש תכנית מיוחדת גם בשבילכם. זו מהפכה אמיתית בשירות לאזרח.

בחובות עד 150,000 ₪, ניתן לטפל במסגרת ההוצאה לפועל, ללא צורך בהליכים משפטיים מורכבים.

גם עבור בעלי חובות מעל 150,000 ₪, חל שיפור ניכר. זמני ההמתנה לדיונים התקצרו משמעותית, ומונו שופטים נוספים לטיפול בתיקים אלה.

מעבר ליציאה מחובות, מושם דגש על רכישת כלים להתנהלות כלכלית נבונה כדי למנוע פשיטת רגל נוספת בהמשך. זה כולל סדנאות, ליווי אישי, וכלים פרקטיים לניהול תקציב ולקבלת החלטות פיננסיות מושכלות.

כלומר, אתם לא רק יוצאים מהחובות, אלא גם לומדים איך להישאר מחוץ להם. תחשבו על זה כעל קורס מעשי בניהול כספים, מותאם במיוחד למצב שלכם. מלמדים אתכם איך לבנות תקציב שעובד, איך לחסוך בחכמה, ואיך לקבל החלטות כלכליות נבונות. זו לא רק יציאה מהבוץ, אלא גם למידה איך להימנע ממנו בעתיד.

שקיפות ונגישות למידע

החוק מחייב שקיפות רבה יותר בתהליך, כולל מתן מידע ברור לחייבים על זכויותיהם וחובותיהם. זה מאפשר לחייבים להבין טוב יותר את מצבם ואת האפשרויות העומדות בפניהם. זה כמו להדליק את האור בחדר חשוך.

פתאום, אתם רואים את כל התמונה בבהירות. כל צעד בתהליך מוסבר לכם בשפה ברורה ופשוטה. אתם מקבלים גישה למידע מלא על החובות שלכם, על זכויותיכם, ועל כל האפשרויות הפתוחות בפניכם. זה נותן לכם את הכוח לקבל החלטות מושכלות ולנהל את התהליך בצורה אקטיבית.

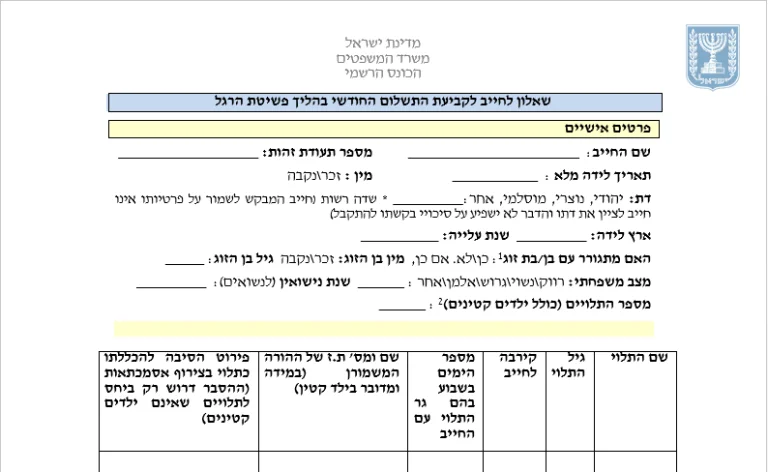

דוגמה לשאלון לחייב. אצלנו באתר תמצאו את כל הטפסים והמידע הדרושים לכם!

איזון בין צרכי החייבים והנושים

החוק מנסה ליצור איזון עדין בין הצורך לפרוע חובות לבין ההגנה על זכויות החייבים. זה בא לידי ביטוי בקביעת סכומי החזר הוגנים שמאפשרים לחייבים לשמור על איכות חיים בסיסית. זה כמו ללכת על חבל דק, אבל עם רשת ביטחון.

מצד אחד, החוק מכיר בזכותם של הנושים לקבל את כספם בחזרה. מצד שני, הוא מבין שיש גבול לכמה אפשר למצות את ההליך במסגרת פשיטת רגל. לכן, נקבעים הסדרים שמאפשרים לכם לפרוע את החוב, אבל גם לחיות בכבוד. זה אומר שתוכלו לשלם את חובותיכם בלי לוותר על צרכים בסיסיים כמו מזון, דיור, או חינוך לילדים.

שינויים נוספים שחשוב להכיר

קיצור תקופת בחינת העברות נכסים: התקופה קוצרה מעשר לשבע שנים, מה שאומר הגנה רחבה יותר על הנכסים שלכם. אם העברתם נכסים לפני יותר משבע שנים, אתם מוגנים! זה מפחית משמעותית את הדאגות שלכם.

החוק החדש גם מבטיח חלוקת נכסים מאוזנת יותר. כל הנושים, כולל רשויות המס, מקבלים חלק הוגן. זה מגדיל את הסיכויים שלכם להגיע להסדר שתוכלו לעמוד בו.

ומה דעתכם על מחיקת מידע שלילי מהירה יותר? כיום בהליכי חדלות פירעון, במקום לחכות שבע שנים, המידע על החובות שלכם יימחק ממאגרי האשראי אחרי שלוש שנים בלבד! תוך שלוש שנים אתם יכולים להתחיל דף חדש, נקי לגמרי. זו הזדמנות אמיתית לבנות מחדש את העתיד הכלכלי שלכם.

החוק החדש גם מאפשר לכם לשמור על רכוש בסיסי, כי המטרה היא לעזור לכם להתאושש, לא להשאיר אתכם חסרי כל ועם חובות בהוצאה לפועל. יש גם הגנות מיוחדות לעסקים קטנים, מתוך הבנה שקשיים זמניים לא צריכים למנוע הצלחה עתידית.

יש להודיע מיידית ולהגיש בקשה לשינוי צו. התעלמות עלולה להביא לביטול ההליך.

תפקידו של עורך דין חדלות פירעון

כעורך דין המתמחה בחדלות פירעון, תפקידי עבר שינוי משמעותי. כיום, אני לא רק מייצג אתכם בהליכים המשפטיים, אלא הוא שותף מלא במסע השיקום הכלכלי שלכם. הנה כיצד זה בא לידי ביטוי:

הליך חדלות פירעון מתחיל עם אבחון מקיף של המצב הפיננסי

כל סיפור הוא ייחודי. אנו מתחילים בסקירה יסודית של מצבכם הכלכלי, מזהים את שורש הבעיה ומתווים את הנתיב הטוב ביותר לפתרון. תהליך האבחון כולל ניתוח מעמיק של כל מקורות ההכנסה וההוצאות, בחינת היסטוריית החובות, והערכת הנכסים הקיימים.

אנו גם בוחנים גורמים חיצוניים שעשויים להשפיע על מצבכם הכלכלי, כגון שינויים בשוק העבודה או במצב הבריאותי. מטרתנו היא ליצור תמונה מלאה ומדויקת של מצבכם הפיננסי, שהוא בסיס איתן לבניית תכנית שיקום אפקטיבית.

יצירת אסטרטגיה מותאמת אישית

על בסיס האבחון, אנו מפתחים יחד תכנית פעולה המותאמת במדויק לנסיבות ולמטרות שלכם. זוהי תכנית ייעוץ משפטי שנתפרת למידותיכם. אנו מתחשבים לא רק במצב הכלכלי הנוכחי, אלא גם בשאיפות העתידיות שלכם.

התכנית כוללת יעדים ברורים לטווח הקצר והארוך, אבני דרך מדידות, ומנגנוני התאמה גמישים. אנו משלבים בה אסטרטגיות לניהול חובות, תכנון תקציבי, ובמידת הצורך, גם תכניות להגדלת הכנסה או הכשרה מקצועית.

המטרה היא ליצור מפת דרכים מקיפה שתוביל אתכם לא רק ליציאה מהחובות, אלא גם ליציבות כלכלית ארוכת טווח, ללא הליכי חדלות פירעון ובעיות נוספות.

כעורך דין בעל מומחיות בחדלות פירעון, אני מנהל את התקשורת והמשא ומתן עם כל הגורמים הרלוונטיים – מהנושים ועד לרשויות השונות. המטרה היא להשיג את התוצאה המיטבית עבורכם.

תפקידי בנושא חדלות פירעון כולל ניהול דיאלוג מורכב עם בנקים, חברות אשראי, רשויות מס, ובמקרים מסוימים גם עם בתי משפט. אני מייצג את האינטרסים שלכם בנחישות, תוך שמירה על יחסים מקצועיים והוגנים עם כל הצדדים. היכולת שלי לתקשר באופן אפקטיבי ולנהל משא ומתן מיומן היא קריטית בהשגת הסדרים שיאפשרו לכם להתחיל מחדש.

ליווי הוליסטי לאורך התהליך

מעבר לייצוג המשפטי, עו"ד חדלות פירעון מלווה אתכם בכל היבט של התהליך, כולל בתהליכי הלמידה והשיקום הפיננסי. זה כולל סיוע בהבנת הדוחות הכספיים, תכנון תקציב אישי, והדרכה בקבלת החלטות כלכליות חכמות. אני גם מסייע בהתמודדות עם הבירוקרטיה הכרוכה בתהליך, כמו מילוי טפסים והגשת דוחות תקופתיים. המטרה היא לא רק לפתור את בעיית החובות הנוכחית, אלא להעניק לכם כלים להצלחה כלכלית ארוכת טווח.

תמיכה רגשית ועידוד – כי אתם לא לבד!

ההתמודדות עם חובות היא אתגר רגשי לא פחות מאשר כלכלי. כמי שמכיר את התהליך לעומק, אני מספק תמיכה ועידוד לאורך כל הדרך. חברים, אני יודע שזה לא קל, אבל אתם לא לבד! אני כאן כדי להקשיב, לעודד ולהזכיר לכם שיש אור בקצה המנהרה. יחד, נתמודד עם הפחדים, נחגוג את ההצלחות הקטנות, ונבנה את הביטחון שלכם מחדש. עורך דין חדלות פרעון כאן כדי לעזור לכם לבנות חיים חדשים.

ליווי משפטי וצעדים נוספים בדרך לשיקום כלכלי

פנייה לייעוץ מקצועי: הצעד הראשון והקריטי הוא פנייה לעורך דין מנוסה בתחום חדלות הפירעון לקבלת ייעוץ ראשוני.

איסוף מסמכים: הכינו את כל המסמכים הרלוונטיים – דפי חשבון, חשבונות, התכתבויות עם נושים וכדומה.

שקיפות מלאה: שתפו את עורך הדין שלכם בכל המידע הרלוונטי. ככל שהתמונה תהיה מלאה יותר, כך נוכל לסייע לכם ביעילות רבה יותר.

סבלנות והתמדה: זכרו, מדובר בתהליך הדורש זמן. עם זאת, בליווי מקצועי נכון, אתם בדרך הנכונה להצלחה.

מחפשים עורך דין חדלות פירעון מומלץ? מצאתם

החוק החדש לחדלות פירעון ושיקום כלכלי מהווה נקודת מפנה משמעותית. זוהי הזדמנות אמיתית לא רק לצאת ממעגל החובות, אלא גם לרכוש כלים חיוניים לניהול כלכלי נבון ולבניית עתיד פיננסי יציב ומבטיח.

כעורך דין המתמחה בחדלות פירעון, אני ניצב לצדכם בכל שלב של המסע. מהאבחון הראשוני, דרך בניית האסטרטגיה, ועד להשגת צו ההפטר המיוחל – אני מחויב להיות השותף שלכם להצלחה.

זכרו – אינכם לבד במסע זה. יש לכם שותף בעל ידע מעמיק בחוק, היכרות מקיפה עם המערכת, ומחויבות עמוקה להצלחתכם – משרד עו"ד עם ניסיון רב בתחום.

צרו קשר עוד היום לקביעת פגישת ייעוץ ראשונית ואצא אתכם למסע אל עבר חיים חדשים, נכונים ובריאים כלכלית.

כך בדיוק נראה צו לפתיחת הליכים לפי החוק החדש: חוק חדלות פירעון ושיקום כלכלי. מרגע זה החיים של החייב הולכים להשתנות – לטובה!!! ככה זה כשבוחרים נכון, כשבוחרים בנו כמייצגים.

לסיכום, השינויים בחוק באים לטובתכם

שינויים אלו מהווים מהפכה של ממש בתחום חדלות הפירעון בישראל. הם משקפים תפיסה חדשה לפיה טיפול בחובות אינו עניין של ענישה, אלא הזדמנות לשיקום ולהתחלה חדשה. החוק מכיר בכך שרוב האנשים הנקלעים לחובות אינם פושעים, אלא אזרחים שנקלעו למצוקה כלכלית בשל נסיבות החיים והם צריכים סיוע של עורכי דין וגורמים נוספים כדי להיחלץ מהמצב.

יתרה מזאת, החוק החדש מדגיש את חשיבות השיקום הכלכלי ארוך הטווח. הוא לא רק מסייע לאנשים לצאת מהחובות, אלא גם מעניק להם כלים להתנהלות כלכלית נבונה בעתיד. זוהי גישה מניעתית המבקשת לשבור את מעגל החובות ולמנוע הישנות של מצבי חדלות פירעון.

כמו כן, החוק מכיר בחשיבות של הגנה על זכויות החייבים. הוא מבטיח כי גם במהלך תהליך הסדרת החובות, לחייבים תישמר הזכות לקיום בכבוד ולאיכות חיים בסיסית. זוהי נקודת איזון חשובה בין זכויות הנושים לבין ההגנה על החייבים.

זו ההזדמנות שלכם לצאת מהבוץ ולהתחיל לחיות את החיים שתמיד חלמתם עליהם. פנו אליי עוד היום, ונתחיל יחד את המסע המרגש הזה לעבר חופש כלכלי אמיתי!

לוואטסאפ

לוואטסאפ לשיחת טלפון

לשיחת טלפון